qu'est ce qu'un prix de transfert ? (part1)

le lien entre les prix de transfert et la fiscalité

En fixant leurs prix de transfert, les groupes opèrent des choix qui affectent de façon immédiate et directe l'assiette fiscale des États concernés par les transactions.

Par conséquent, les États vérifient que les entreprises implantées sur leur territoire et qui commercent avec d'autres entreprises liées et implantées à l'étranger sont correctement rémunérées pour les opérations réalisées et déclarent la juste part du résultat devant leur revenir eu égard aux activités déployées.

le prix de pleine concurrence

Afin de pouvoir s'assurer que les bases d'imposition de chaque pays sont les plus justes possibles, d'éviter les conflits entre les différentes administrations fiscales et les distorsions de concurrence entre les entreprises, les pays membres de l'OCDE ont adopté le principe du "prix de pleine concurrence" pour les opérations intragroupes.

Il signifie que le prix pratiqué entre des entreprises dépendantes doit être le même que celui qui aurait été pratiqué sur le marché entre deux entreprises indépendantes.

L'article 57 du code général des impôts reprend ce même principe en exigeant que, aux fins de l'impôt, les conditions convenues par des parties ayant un lien de dépendance dans le cadre de leurs relations financières ou commerciales soient celles auxquelles on pourrait s'attendre si les parties n'avaient aucun lien de dépendance. Dès lors, afin d'éviter tout risque fiscal, l'entreprise doit s'assurer que ses prix de transfert ne s'écartent pas de ce prix de pleine concurrence.

__

conformité du prix de transfert au principe

de pleine concurrence

L'entreprise doit, dans un premier temps, analyser les fonctions qu'elle exerce et les risques qu'elle assume (l'analyse fonctionnelle), et recenser les actifs et les moyens utilisés. Elle doit ensuite déterminer la méthode et le prix des transactions intragroupes. Enfin, elle doit s'assurer de la conformité de la tarification retenue au prix de pleine concurrence.

l'analyse fonctionnelle

L'analyse fonctionnelle consiste pour l'entreprise à s'interroger sur sa place et son rôle économique au sein du groupe, et à recenser les fonctions exercées, les risques encourus et les actifs corporels et incorporels utilisés.

Le recensement des fonctions exercées, des risques encourus, des actifs et des moyens utilisés

Les fonctions exercées

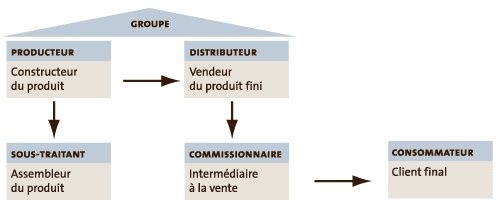

Les transactions intragroupes peuvent être de différentes natures :

— conception ;

— recherche et développement ;

— fabrication ou production ;

— assemblage ;

— prestations de services ;

— achats ou ventes de biens corporels ;

— distribution ;

— sous-traitance ;

— prestations financières ;

— cession, concession ou mise à disposition d'actifs incorporels (exemple: brevet, marque, procédé de fabrication…).

Exemple 1 : deux entreprises d'un même groupe produisent et vendent de l'électroménager.

Exemple 2 : pour fabriquer son lave-linge, le producteur peut faire appel à des prestataires ou à des sous-traitants.

Exemple 3 : pour commercialiser son lave-linge, le distributeur peut faire appel à un

intermédiaire à la vente (exemple: commissionnaire, agent d'affaires…).

Les risques encourus

L'entreprise peut, par exemple, être exposée aux risques suivants :

— risques de marché (variation des prix des matières premières, des prix des produits vendus…) ;

— gestion des stocks ;

— service après-vente ;

— risques financiers (variation des taux de change et d'intérêt, risque de crédit) ;

— risques industriels (défauts de fabrication, fermeture d'usine, coûts de restructuration).

Exemple 4 : en reprenant l'exemple 1 précédent, illustration du risque de change d'un groupe produisant des appareils électroménagers. L'entreprise qui produit les appareils, située en Grande-Bretagne, les vend en livre sterling à une entreprise située en France qui elle-même les revend en euro à des clients français.

Le risque de change, lié à la variation de la parité entre la livre sterling et l'euro, est supporté par le distributeur français. Toute appréciation de la monnaie britannique aura pour conséquence une diminution de la marge de l'entreprise française si celle-ci ne peut pas augmenter à due concurrence les prix de vente en euros au client final.

Les actifs (corporels et incorporels) et les moyens utilisés

L'entreprise doit recenser les actifs corporels, incorporels et les moyens d'exploitation qu'elle utilise pour réaliser les fonctions qui lui sont confiées en tenant compte :

— du type d'actif (usine, équipement, brevet, savoir-faire, marque…) ;

— des caractéristiques de ces actifs (importance économique ou stratégique, âge, valeur marchande, localisation…) ;

— des autres moyens mis en oeuvre (personnel salarié, recours à des spécialistes ou à la sous-traitance…).

Exemple 5 : en reprenant l'exemple 1 ci-dessus et en considérant que le groupe commercialise ses produits sous la marque " Lave Plus ", la rémunération du distributeur ne sera pas la même selon qu'il est propriétaire ou non de la marque. Si ce n'est pas le cas, il devra verser une redevance au propriétaire, ce qui augmentera ses charges et diminuera corrélativement son résultat.

Les entreprises ayant plusieurs activités

A l'aide de la comptabilité analytique, l'entreprise qui exerce plusieurs activités (par exemple, producteur et distributeur), doit isoler pour chacune d'elles, les actifs, les moyens utilisés, les revenus, les coûts et les résultats. L'objectif est de distinguer par activité la méthode appliquée, la rémunération obtenue et le résultat dégagé.

Les facteurs externes à prendre en compte

L'entreprise doit également tenir compte des éléments suivants pour fixer sa rémunération:

— les caractéristiques des marchés où sont réalisées les transactions (localisation géographique, dimension, date d'implantation sur ce marché, état de développement, potentiel, situation de la concurrence, niveau de vie de la clientèle, existence de biens et de services de substitution, stade de commercialisation, réglementations locales…);

— la stratégie développée au sein du groupe (innovation, mise au point de nouveaux produits, diversification, pénétration de nouveaux marchés, accroissement de la part de marché...).

Par exemple, la conquête d'un nouveau marché ou le lancement d'un nouveau produit peuvent justifier des dépenses supplémentaires sur une période limitée (dépenses publicitaires, frais de mise en place d'un réseau de distribution…) ou une diminution du chiffre d'affaires et des marges (remise promotionnelle…). Elles doivent être supportées par l'entreprise qui tirera l'essentiel du profit de cette stratégie.

S'il apporte la plus forte valeur ajoutée, le producteur bénéficiera du plus important retour de profit, obtenu en calculant la marge consolidée du groupe, toutes transactions confondues, sur le même produit (recherche, fabrication, vente…). Dans ce cas, il supportera les risques liés au lancement du produit. En revanche, si les coûts et/ou les risques sont supportés par le distributeur, ce dernier devra percevoir une rémunération appropriée.

Exemple 6 : une entreprise française d'assemblage d'imprimantes achète des pièces détachées aux entreprises de production du groupe et revend à des entreprises sœurs les imprimantes montées.

Si l'entreprise française se limite à un simple rôle de façonnier, sa rémunération tiendra compte des seules charges directes et indirectes liées à la prestation. En revanche, si elle supporte les risques liés à la manipulation et à la propriété des pièces, leur prix de revient doit être pris en compte pour le calcul de la rémunération.

Exemple 7 : un producteur étranger qui a confié la distribution exclusive de sa production à sa filiale française décide de conquérir un nouveau marché en visant un autre type de clientèle (par exemple, la vente à des particuliers).

L'entreprise française ne doit pas supporter seule cette stratégie de développement, financièrement très coûteuse, au motif qu'elle lui permet de renforcer son réseau de commercialisation. En effet, il s'agit d'une décision du producteur qui souhaite augmenter ses bénéfices en visant une clientèle plus large.

La notion d'entrepreneur principal

Ce n'est qu'à l'issue d'une analyse fonctionnelle que l'entrepreneur principal peut être identifié. Il s'agit dans les faits de l'entreprise qui assume les risques principaux (qu'ils se concrétisent ou non) et qui prend les décisions stratégiques. En général, elle possède également les immobilisations incorporelles clés (marques, brevets, savoir-faire…) et supporte les dépenses y afférentes (recherche et développement, gestion des marques et de la publicité).

Cette notion est importante car, au sein d'un groupe, l'entrepreneur principal reçoit la rémunération résiduelle, c'est-à-dire le bénéfice (ou les pertes) restant une fois que toutes les entités ont été justement rétribuées. L'analyse fonctionnelle (cf. annexe 2) est donc indispensable pour déterminer :

— la méthode la plus appropriée pour rémunérer l'activité considérée ;

— les revenus et les coûts des actifs et des moyens utilisés pour justifier la base de calcul et fixer le niveau de rémunération qui sera d'autant plus élevé que les risques pris sont importants et que les fonctions exercées sont à forte valeur ajoutée.

Chaque entreprise exerce des fonctions propres et assume divers risques.

Les risques encourus

L'entreprise peut, par exemple, être exposée aux risques suivants :

— risques de marché (variation des prix des matières premières, des prix des produits vendus…) ;

— gestion des stocks ;

— service après-vente ;

Exemple 1

Exemple 2

Exemple 3

Exemple 4

Exemple 5

/image%2F0262553%2F201301%2Fob_3a19a9db80c575177d0b4e7d901495a4_finance-photo.jpg)

/image%2F0262553%2F201212%2Fob_f8d2da1d30d3a6758dfe7255d41a3d12_modele-dupond.PNG)

/image%2F0262553%2F201212%2Fob_0941e4_cour-des-comptes-rapport-financier.jpg)

/image%2F0262553%2F201212%2Fob_4b6d2d54ccfdd18cec930319235152a0_stock-exchange.jpeg)